在企業(yè)管理中,會計和財務是兩個密切相關卻又各有側重的領域。它們共同構成了企業(yè)經濟活動的核心支撐,但在職能和目標上存在顯著差異。

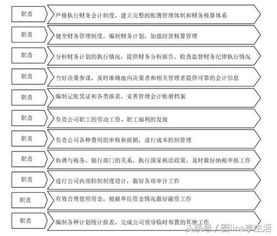

會計主要關注企業(yè)經濟活動的記錄、分類和報告。它通過系統(tǒng)的賬務處理,將企業(yè)的交易行為轉化為可理解的財務信息,如資產負債表、利潤表和現(xiàn)金流量表。會計工作強調準確性、合規(guī)性和歷史數(shù)據(jù)的整理,確保財務信息的真實性和可靠性。例如,會計人員負責日常的憑證錄入、賬簿登記和期末結賬,為內外部利益相關者提供決策依據(jù)。

相比之下,財務更側重于企業(yè)資金的規(guī)劃、管理和優(yōu)化。財務工作著眼于未來,通過預算編制、投資分析和融資決策,幫助企業(yè)實現(xiàn)價值最大化。財務人員需評估項目風險、管理現(xiàn)金流,并制定長期財務戰(zhàn)略。例如,財務部門可能負責預測未來收益、評估并購機會,或優(yōu)化資本結構以降低資金成本。

盡管會計和財務職能不同,但它們相輔相成。會計提供的準確數(shù)據(jù)是財務決策的基礎,而財務的戰(zhàn)略導向則為會計工作指明了方向。在現(xiàn)代企業(yè)中,二者常整合于財務部門之下,協(xié)同確保企業(yè)的穩(wěn)健運營和持續(xù)增長。

會計是企業(yè)的“歷史記錄者”,而財務是“未來規(guī)劃師”。只有二者緊密配合,企業(yè)才能在復雜的經濟環(huán)境中立于不敗之地。